台灣將在兩年後步入高齡化社會,九年後進入超高齡社會,

意味青壯族在退休後恐將更難仰賴年輕世代供養,必須自行備足退休金。

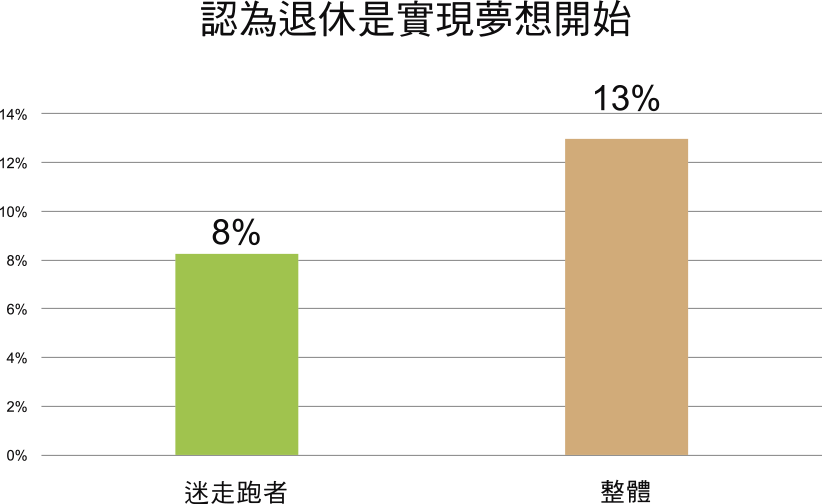

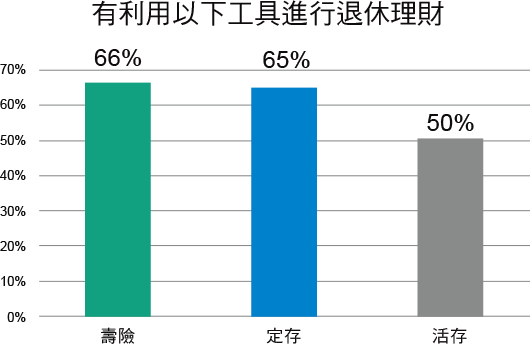

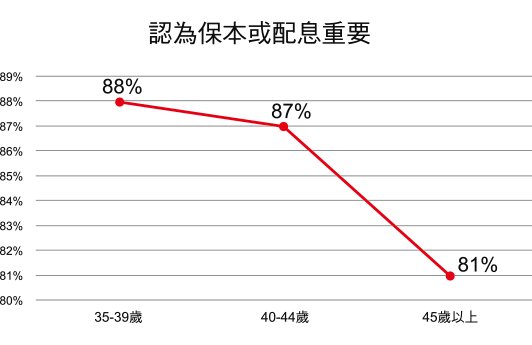

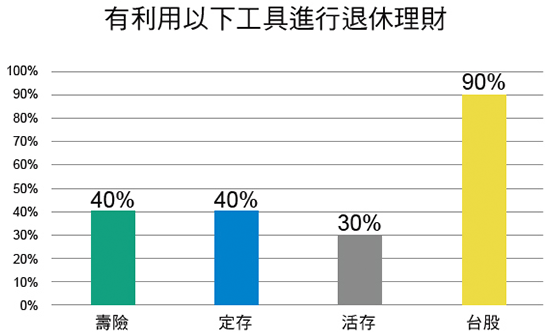

然而,根據渣打國際商業銀行與《今周刊》合作的「好命退休儲備力大調查」發現,

35歲以上青壯族的退休理財觀念與行為普遍存在明顯缺失,

對於退休理財的信心、退休生活的想像也偏向悲觀。

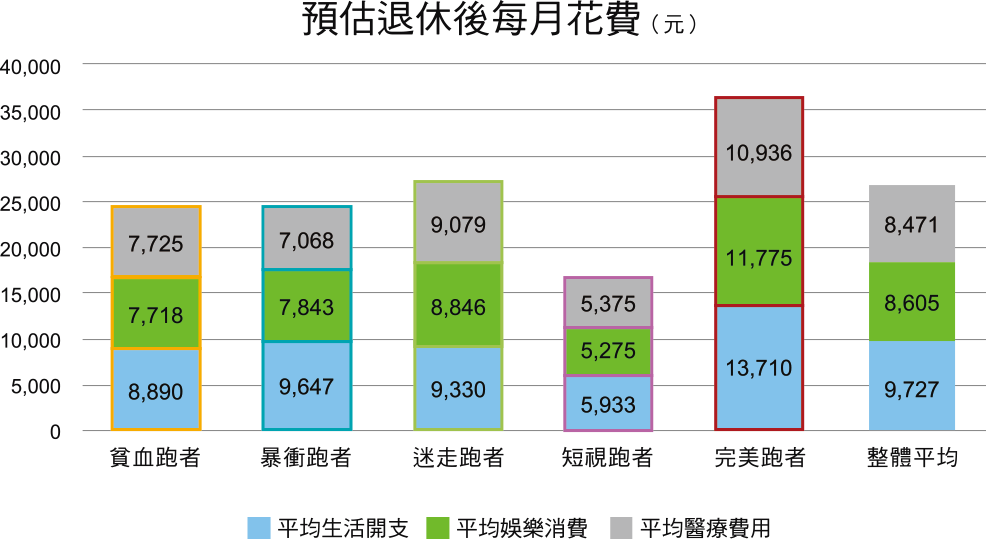

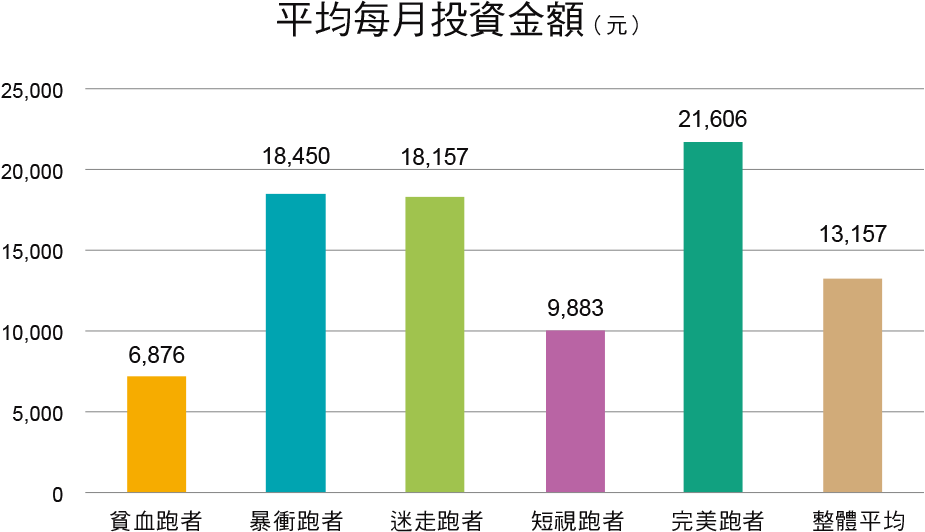

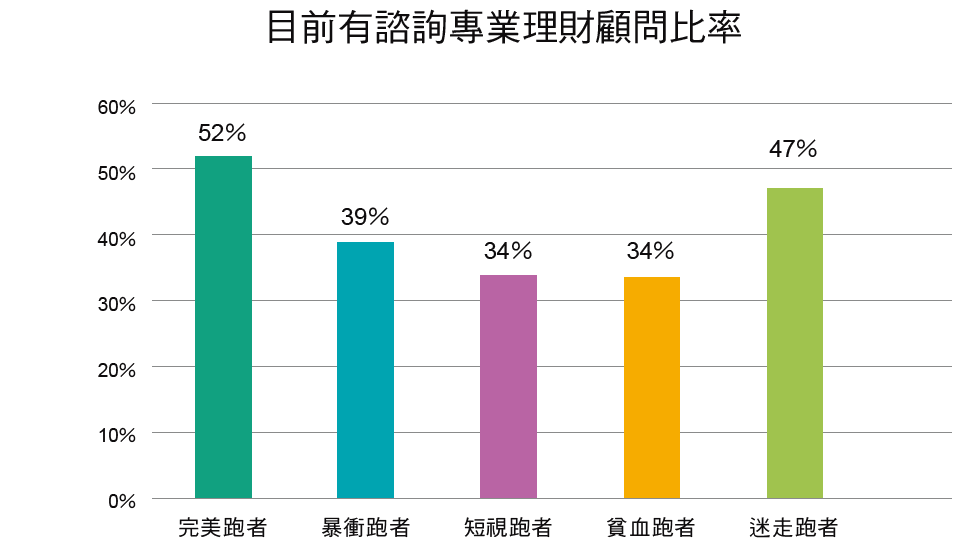

「如果退休理財是一場限時馬拉松,恐怕多數人在時間截止時,距離終點還有一大段距離。」

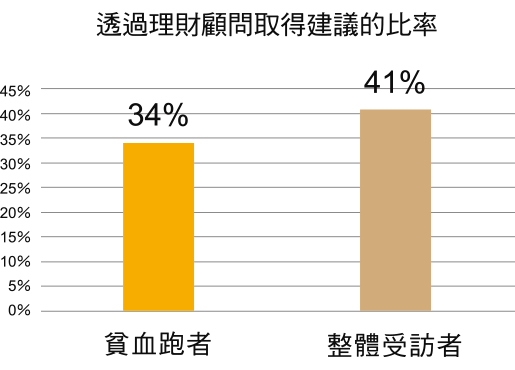

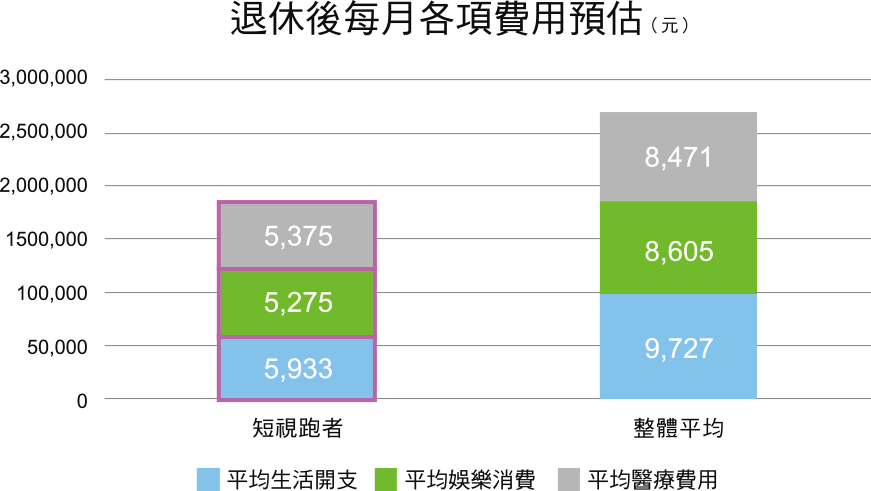

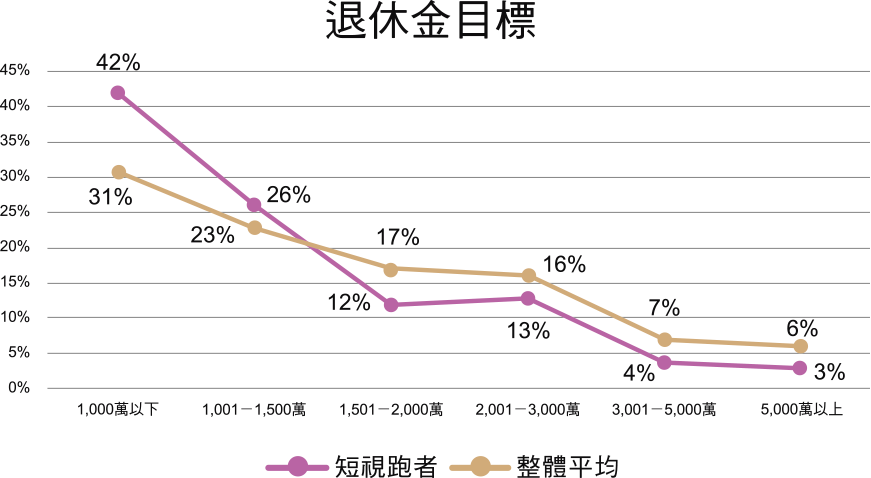

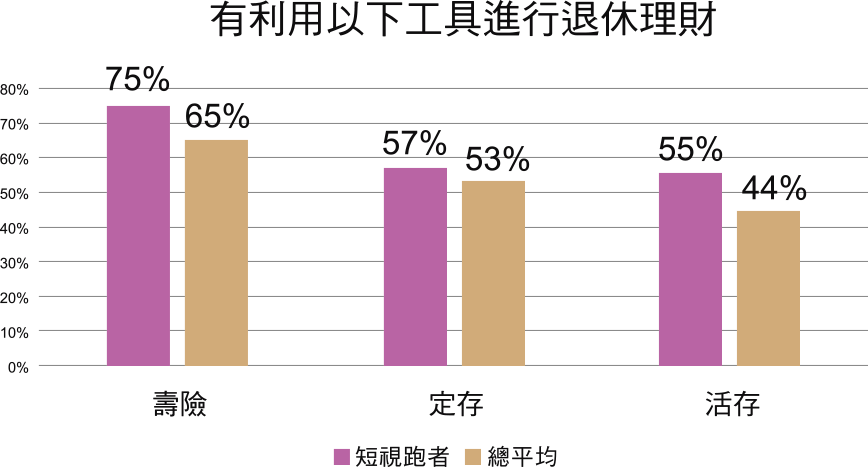

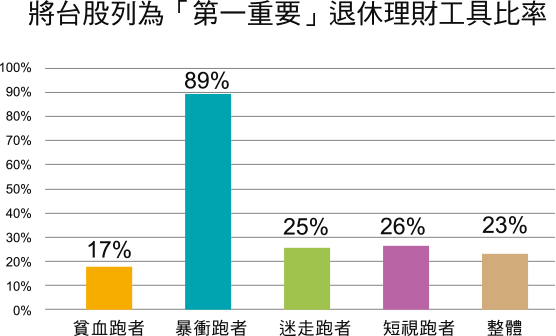

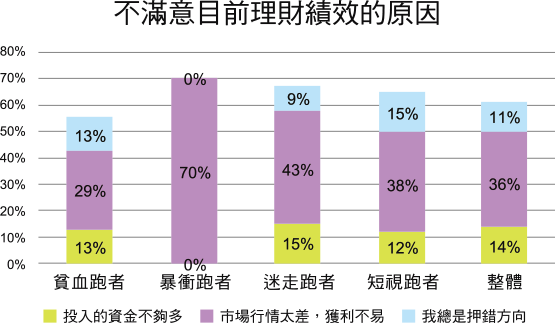

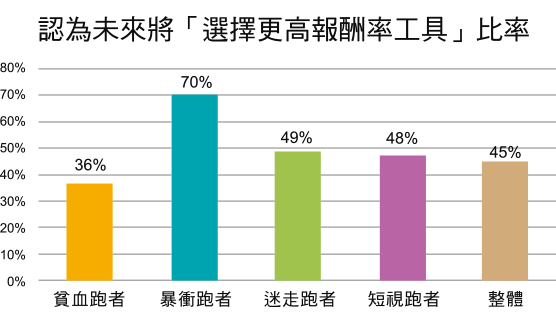

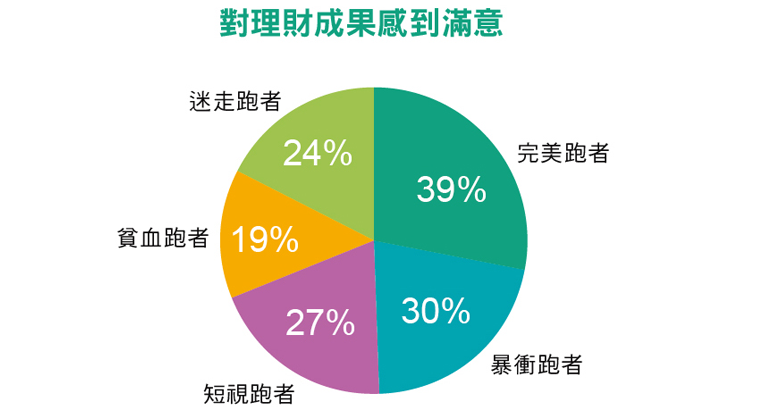

從問卷調查狀況來看,青壯族在退休理財行為上普遍存在四大問題,

猶如四種參加馬拉松比賽的問題跑者,這些人,跑不完退休理財馬拉松………………

台灣將在兩年後步入高齡化社會,九年後進入超高齡社會, 意味青壯族在退休後恐將更難仰賴年輕世代供養,必須自行備足退休金。 然而,根據渣打國際商業銀行與《今周刊》合作的「好命退休儲備力大調查」發現, 35歲以上青壯族的退休理財觀念與行為普遍存在明顯缺失, 對於退休理財的信心、退休生活的想像也偏向悲觀。 「如果退休理財是一場限時馬拉松,恐怕多數人在時間截止時,距離終點還有一大段距離。」 從問卷調查狀況來看,青壯族在退休理財行為上普遍存在四大問題, 猶如四種參加馬拉松比賽的問題跑者,這些人,跑不完退休理財馬拉松………………

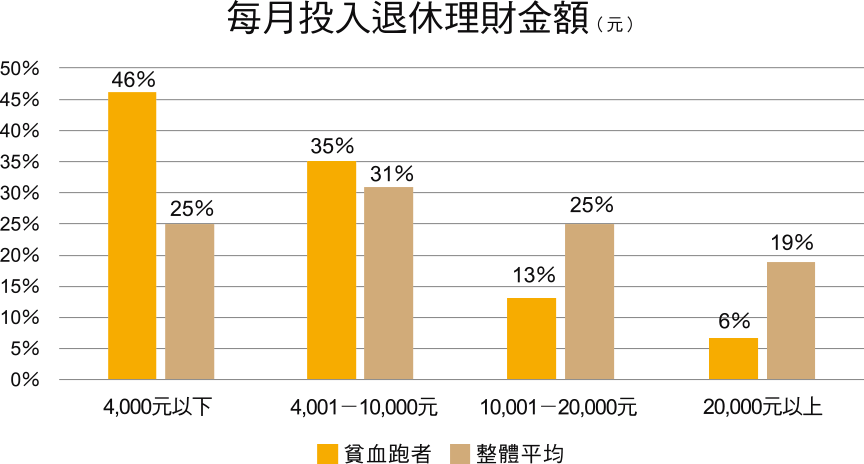

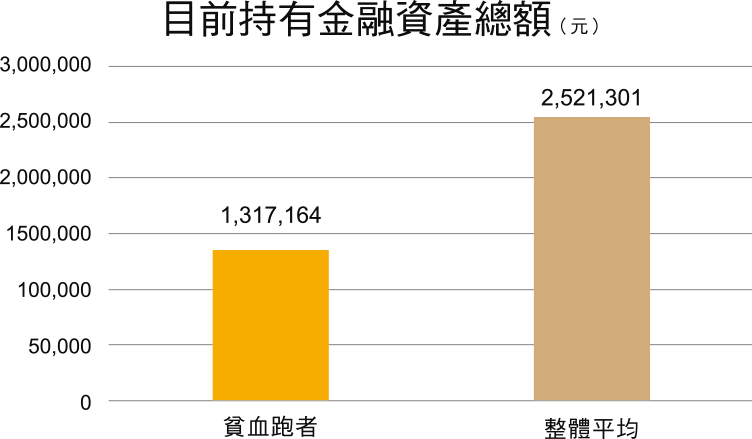

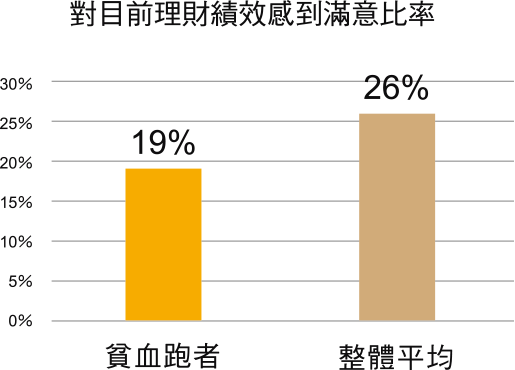

註:本問卷由《今周刊》與渣打銀行合作委託GO survey市調中心調查,調查對象為35-60歲青壯年族群,調查期間為2016年8月22日至8月30日,回收樣本1068份,在95%的信心水準下,抽樣誤差正負3.1%。以下統計圖表資料皆來自於本調查結果。

今周刊1033期

你有想過,理想的退休生活嗎,需要多少錢嗎?要達到這樣的理想,我們要靠下一代,還是靠自己?

今周刊1030期

長照險是人生最後階段的保單,考慮投保前,應先檢視現有保險規畫, 從已有保障部分補足風險缺口,算出老後保險需求,才能找到符合自己的商品。

今周刊1024期

當單身成為社會常態,為單身族量身打造的商品紛紛出爐, 如何抓住機會、掌握先行優勢,將關係未來各項產業的發展。

今周刊1015期

根據中華民國退休基金協會與《今周刊》合作,進行「退休規劃投資態度調查」中發現,多數人贊同在國際潮流趨勢下,勞退新制應開放自主選擇投資標的,讓收入更多元是關鍵。

今周刊1013期

一位窮苦出身的平凡退休公務員,靠著不斷投資自我, 精進專業能力與投資理財素養,把二百萬變成三億元、每年領千萬元股息, 他是如何成功打造自己的三利人生?

今周刊1013期

在不景氣的年代,你是否常有財富累積大不易的感慨? 只要能在人生不同階段,善用你的優勢、避開你的劣勢, 並在年輕培養出搏「大利」、壯年賺「套利」、 熟齡求「穩利」的技巧與智慧, 你一定可以為自己打造一個足以獲利一輩子的幸福方程式。

今周刊988期

雖然是年收入近兩百萬元的科技新貴家庭,但任職於鴻海集團的男主人, 卻有心肌梗塞與腦中風家族病史,他的太太擔心老公一旦倒下,將使家庭經濟陷入窘境, 所幸透過一份生涯理財規畫,將風險大大降低,且做好子女教育與退休金的規畫。

今周刊988期

想要有錢有閒無後顧之憂地享受退休生活,沒有想像中那麼難, 只要做好退休金、醫療保險與信託的三重保障, 即使目前薪資普通不高,你也可以從容享受退休生活。

今周刊977期

即使退休年金給付被大砍,但德國人仍然對退休生活保持樂觀想像; 反觀台灣,據《今周刊》與世新大學合作的「國人退休理財規畫大調查」結果, 由於對退休生活的期待消極,也讓理財行為出現了致命的「保守病」。

今周刊959期

薪水凍漲年代,民眾對生活充滿高度不安全感,理財成為擺脫困局的出口。 不論你現在幾歲,只要及早展開理財行動,從中找出適合自己的方法, 這個巧方法可以簡單持續操作,穩健累積財富, 即使薪水不高,你也有機會打造一個不為錢煩惱的美好未來。

今周刊882期

面對未來的退休生活,你是期待還是害怕?根據財金智慧教育推廣協會的最新調查,害怕的人多於期待者。害怕什麼?身體變差、錢不夠……,其實這些讓你害怕的事情,都可以因為提早準備而去除。

Copyright © 2013 Business Today All rights reserved